Lorsque vous souscrivez un crédit, qu’il s’agisse d’un prêt immobilier ou à la consommation, il est important de comprendre la notion de capital restant dû. Ce concept, essentiel dans la gestion d’un emprunt, permet de savoir où vous en êtes dans vos remboursements, et surtout de prendre des décisions visant à faire des économies, comme un remboursement anticipé ou un rachat de crédit.

➡️ Dans cet article, nous vous expliquons en détail ce qu’est le capital restant dû, comment le trouver et le calculer. Nous verrons également dans quels cas cette information se révèle utile pour faire baisser la facture de vos crédits. Nous vous partagerons également des exemples concrets de tableaux d’amortissement pour mieux comprendre son fonctionnement. Enfin, nous vous donnerons les clés pour déterminer si un rachat de crédit peut être une solution avantageuse.

Définition du capital restant dû

Le capital restant dû représente la somme qu’il vous reste à rembourser sur le capital emprunté, à une date donnée. Il s’agit de la part de l'emprunt initial que vous n’avez pas encore remboursée, hors intérêts futurs. Autrement dit, c’est le montant qui constitue toujours une dette envers votre prêteur.

⚠️ Contrairement à ce que l’on pourrait penser, ce montant ne diminue pas nécessairement de manière linéaire. En effet, dans le cadre d’un crédit amortissable classique, les premières mensualités sont majoritairement composées d’intérêts, tandis que la part du capital remboursée augmente progressivement au fil du temps. Cela s’explique par le fait que les intérêts sont calculés sur le capital restant dû, qui est plus élevé en début de période.

À quoi sert cette notion ?

Le capital restant dû est utile dans plusieurs cas :

- Rachat de crédit : il permet de déterminer combien doit être refinancé. En effet, si vous rachetez un crédit, vous n’allez pas emprunter une somme correspondant à votre prêt initial, mais uniquement le capital qu’il vous reste à rembourser aujourd’hui.

- Remboursement anticipé : il indique la somme exacte à régler pour solder le prêt.

- Gestion financière : il offre une vision claire de l’évolution de votre dette et de son impact sur votre budget.

Comment trouver le capital restant dû d’un emprunt ?

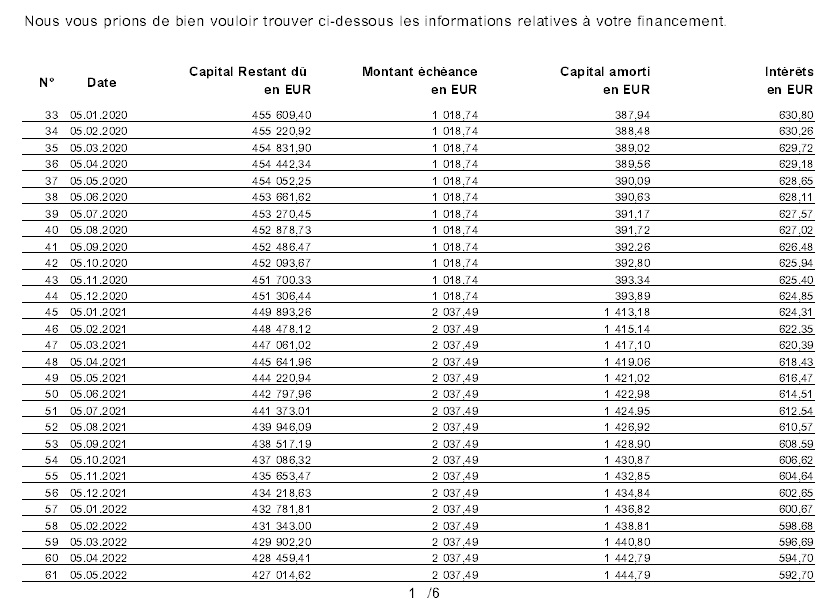

Le moyen le plus simple de connaître votre capital restant dû est de consulter le tableau d’amortissement fourni par votre prêteur lors de la souscription du crédit. Ce tableau récapitule, pour chaque échéance, la répartition entre intérêts et capital remboursé, ainsi que le montant restant à payer.

Si vous avez perdu ce document, vous pouvez demander une mise à jour à votre établissement de crédit.

Le partage du tableau d’amortissement avec l'emprunteur fait partie des obligations légales des organismes de prêt.

Exemple 1 : tableau d’amortissement pour un prêt amortissable

Afin de rendre les choses plus concrètes, prenons l’exemple d’un prêt de 10 000 € sur 5 ans, avec un taux d’intérêt annuel fixe de 5 %.

Voici un extrait du tableau d’amortissement correspondant, avec le détail année par année :

| Année | Intérêts (€) | Capital remboursé (€) | Capital restant dû (€) |

|---|---|---|---|

| 1 | 477 | 1 788 | 8 212 |

| 2 | 359 | 1 905 | 6 307 |

| 3 | 264 | 2 001 | 4 306 |

| 4 | 164 | 2 101 | 2 206 |

| 5 | 59 | 2 206 | 0 |

➡️ Dans ce cas, la mensualité est constante, mais la part des intérêts diminue au fil des années, tandis que celle du capital remboursé augmente.

Exemple 2 : tableau d’amortissement pour un crédit in fine

Pour un crédit in fine, le capital est remboursé en une seule fois à la fin de la durée du prêt, tandis que les intérêts sont payés périodiquement. C’est donc beaucoup plus simple pour ce genre de prêt, puisque le capital restant dû correspond au montant emprunté pendant toute la vie du prêt.

Prenons le même exemple que précédemment : 10 000 € empruntés sur 5 ans, avec un taux de 5 %.

| Année | Intérêts annuels (€) | Capital remboursé (€) | Capital restant dû (€) |

|---|---|---|---|

| 1 | 500 | 0 | 10 000 |

| 2 | 500 | 0 | 10 000 |

| 3 | 500 | 0 | 10 000 |

| 4 | 500 | 0 | 10 000 |

| 5 | 500 | 10 000 | 0 |

Ce type de crédit est plus couramment utilisé pour des investissements locatifs ou des projets impliquant des déductions fiscales.

Peut-on rembourser le capital restant dû d’un crédit ?

✅ Oui, il est tout à fait possible de rembourser le capital restant dû d’un crédit avant la fin du contrat. Cette opération, appelée remboursement anticipé, peut être effectuée partiellement ou totalement.

Voici ce qu’il faut savoir à ce sujet :

Les avantages du remboursement anticipé

L’intérêt de procéder à un remboursement anticipé est avant tout financier. Il peut être vu de deux manières :

- Réduction des intérêts : en soldant tout ou partie de votre crédit en avance, vous économisez les intérêts qui auraient été dus sur la durée restante.

- Allègement de la charge mensuelle : si vous optez pour un remboursement partiel, cela va réduire vos mensualités, ce qui allège votre budget.

Mais attention aux frais à prévoir

Certains contrats prévoient des indemnités de remboursement anticipé (IRA). Toutefois, ces frais sont encadrés par la loi (voir les articles du code de la consommation ici et ici) :

- 3 % du capital restant dû au maximum ou

- 6 mois d’intérêts sur le capital remboursé (le moins élevé des deux).

A la souscription d’un crédit, je vous conseille de négocier avec votre organisme de crédit les frais de remboursement anticipé s’il y en a initialement. A noter que vous pouvez également essayer de négocier à la sortie. A titre d’exemple, lors du remboursement anticipé d’un prêt immobilier j’ai pu être remboursé d’une partie des frais, en contrepartie de laisser une part de mon épargne dans la banque en question.

Vérifiez toujours les conditions de votre contrat avant de procéder à un remboursement anticipé ! Si les frais sont trop élevés, cela peut rendre un rachat de crédit contre productif.

Comment vérifier qu’un rachat de crédit est opportun ?

Le rachat de crédit est une solution intéressante si vous souhaitez regrouper plusieurs emprunts ou réduire vos mensualités. Toutefois, il est déterminant de vérifier que cette opération est bien financièrement avantageuse.

Les critères à analyser

- Le TAEG : comparez le TAEG de votre crédit actuel avec celui proposé par le rachat. Un taux plus bas peut indiquer une économie, mais attention aux frais annexes.

- La durée résiduelle : si vous êtes déjà dans la dernière phase de remboursement (où la majorité des intérêts a été payée), un rachat peut se réveler peu rentable.

- Les frais liés à l’opération : intégrez les indemnités de remboursement anticipé, les frais de dossier et les éventuels frais d’assurance pour calculer le coût total.

✅ Utilisez un comparateur en ligne comme Mon Crédit Express pour trouver les meilleures offres de rachat de crédit, et évaluer rapidement vos économies potentielles !

Comment calculer le capital restant dû ?

Comme évoqué plus haut, le plus simple pour trouver le capital restant dû d’un prêt reste de consulter son tableau d’amortissement, ou son espace client.

🤓 Néanmoins, si vous aimez la théorie, vous pouvez également réaliser le calcul du capital restant dû en vous appuyant sur des formules mathématiques. Mais encore une fois, pour se faciliter la vie, la méthode la plus courante est d’utiliser le tableau d’amortissement fourni par votre établissement de crédit.

Formule de calcul du capital restant dû

Pour un crédit amortissable, le capital restant dû après n échéances se calcule ainsi :

Capital_restant = [ Capital_initial × (1+i)^n ] − (Mensualité / i )ˊ× [ (1+i)^n −1 ]

Où :

- Capital_initial : montant emprunté

- i : taux d’intérêt mensuel

- M : le montant des mensualités

- n : le nombre d’échéances restantes

En résumé, le capital restant dû est un indicateur indispensable pour gérer efficacement vos crédits. Que ce soit pour anticiper un remboursement, comparer des offres de rachat ou simplement suivre l’évolution de votre dette, cette notion vous offre une vision claire de vos finances. En revanche, utilisez des outils comme les tableaux d’amortissement et les simulateurs pour vous simplifier la tâche !

Questions fréquentes

Le capital restant dû correspond au montant emprunté qu’il vous reste à rembourser sur un prêt, sans prendre en compte les intérêts.

Oui, vous pouvez normalement rembourser un prêt par anticipation. Vous n’aurez alors qu’à rembourser le capital restant dû, et vous économisez ainsi sur les intérêts qui étaient à venir. Néanmoins, en cas de frais sur le remboursement anticipé, une simulation s’impose afin de déterminer s’il est avantageux pour vous de rembourser par anticipation votre emprunt.

Si vous possédez plusieurs emprunts en cours, un rachat de crédit peut se révéler avantageux. Demander un devis, avec l’ensemble des informations nécessaire (taux, durée d'emprunt, etc.) et en comparant avec vos prêts en cours vous pourrez déterminer l’intérêt ou non d’une telle opération.

Les prêts les plus fréquents sont des dettes amortissables. Dans ce cas, vos mensualités sont du même montant, en revanche plus le temps passe, plus vous rembourser de capital. C’est logique, puisque moins vous avez de capital à rembourser, moins vous avez d’intérêts à payer, puisque ceux-ci sont calculés sur le capital restant à rembourser.