Besoin de 50 000 euros pour financer un projet ? Qu’il s’agisse de travaux, de l’achat d’une voiture, ou de tout autre type de projet personnel, un prêt à la consommation peut être la solution idéale. En effet, tout le monde n’a pas la chance d’avoir une telle somme disponible sur son compte en banque. Et il peut même être préférable de laisser votre épargne travailler que puiser dedans pour financer un besoin ponctuel. A condition de faire cela intelligemment. C’est pourquoi, avant de vous engager, il est essentiel de bien comprendre les modalités, les critères d’éligibilité et les alternatives qui s’offrent à vous. Alors c’est parti, voyons en détail ce que vous devez savoir pour obtenir un prêt de 50000 euros dans les meilleures conditions.

Qu’est-ce qu’un prêt à la consommation de 50 000 euros ?

Commençons par la base. Un prêt à la consommation est un crédit destiné aux particuliers pour financer des projets non immobiliers.

Il permet d'emprunter une somme comprise entre 200 et 75 000 euros. Dans le cas qui nous intéresse ici, un prêt de 50 000 euros fait donc partie des crédits de montant relativement élevé, pour lesquels il est essentiel de bien s’informer avant de s’engager.

Avant la loi Lagarde de 2010, le montant maximum était de 21 500€. Désormais, un crédit consommation de 75 000 euros correspond au maximum que vous pourrez emprunter dans ce cadre, en dehors du crédit immobilier.

Avec un prêt de 50 000 euros, vous pourrez utiliser la somme pour financer différents types de projets :

- Travaux de rénovation dans votre domicile, on parle alors généralement de prêts travaux ;

- Achat d’un véhicule neuf ou d’occasion. Il peut alors aussi bien s’agir de trouver un crédit automobile pas cher, ou un crédit moto pas cher si vous optez pour un deux roues ;

- Financement de frais de scolarité, notamment les études supérieures, qui peuvent nécessiter des sommes importantes ;

- Voyages ou dépenses importantes, comme l’organisation d’un mariage.

Les types de prêts disponibles pour 50 000 euros

Comme vu précédemment, un emprunt de 50 000 euros peut en fait servir à financer une multitude de projets différents. Aussi, il existe plusieurs types de crédits à la consommation, adaptés en fonction de chaque besoin.

Prêt personnel (ou crédit sans justificatif)

Le prêt personnel est sans doute la forme la plus courante de crédit à la consommation. Il vous permet d’emprunter une somme sans avoir à justifier l’utilisation des fonds. D’où son deuxième nom de crédit sans justificatif.

➡️ Avec ce type de prêt, vous pouvez utiliser les 50 000 euros pour n’importe quel projet (travaux, achat d’un véhicule, etc.), ou même plusieurs projets différents (tout comme un crédit de 60 000 euros ou un crédit de 70 000 euros par exemple).

- Flexibilité dans l’utilisation des fonds

- Processus d’octroi relativement rapide (surtout pour les petits montants, par exemple un crédit rapide de 1000€

- Les taux d’intérêt peuvent être plus élevés que pour d’autres types de crédit, notamment un prêt affecté.

Pour en savoir plus, découvrez notre article dédié au prêt personnel sans justificatif.

Crédit affecté de 50 000€

Le crédit affecté, contrairement au prêt sans justificatif, est un emprunt spécifiquement lié à l’achat d’un bien ou à un projet bien déterminé. Par exemple, si vous empruntez pour acheter une voiture ou financer des travaux, le montant prêté sera directement alloué à ces achats.

- Des taux d’intérêt souvent plus bas, car l’organisme prêteur sait exactement à quoi serviront les fonds.

- Vous ne pouvez pas utiliser l’argent pour autre chose que ce pour quoi il a été demandé. Si l’achat en question échoue, le crédit est annulé

- Attention à bien comparer les offres. Souvent des prêts affectés sont proposés par celui qui vend le bien en question, mais pas forcément aux meilleures conditions

Si vous cherchez à financer l’achat d’un véhicule, il peut s’avérer plus judicieux de faire appel à un courtier en crédit auto.

Crédit renouvelable

Le crédit renouvelable, bien que pouvant être utile pour les besoins récurrents d’argent, n’est généralement pas proposé pour des sommes conséquentes comme 50 000 euros. A titre d’exemple, l’organisme de crédit à la consommation Sofinco n’offre des crédits renouvelable (ou crédit revolving, que jusqu’à 10 000 euros).

J’ai presque envie de dire « heureusement », car il convient de noter que les taux d’intérêt sur ce type de crédit sont souvent plus élevés. Donc sur un emprunt de 50 000€, la note pourrait vite devenir salée.

Comment obtenir un prêt de 50 000 euros ?

Afin de mettre toutes les chances de votre côté pour obtenir le prêt de 50 000 euros souhaité, cela nécessite de respecter certaines conditions et de préparer soigneusement son dossier. Voici les principales étapes à suivre ⤵️.

1. Évaluer votre capacité d'emprunt 🌡️

Avant de faire une demande de prêt, il est recommandé de calculer votre capacité d'emprunt. Cela correspond à la somme que vous pouvez raisonnablement emprunter en fonction de vos revenus et de vos charges. Généralement, les établissements prêteurs considèrent que le taux d’endettement ne doit pas dépasser 33 % de vos revenus.

➡️ L’idée est de voir si les mensualités à rembourser rentrent bien dans votre budget mensuel, sans vous mettre en difficulté financièrement.

2. Comparer les offres ⚖️

Pour être sûr de bénéficier du meilleur taux et des meilleures conditions, il est important de comparer les offres des différents établissements de crédit. Des comparateurs en ligne (comme Mon Crédit Express 😉) peuvent vous aider à visualiser rapidement les meilleures offres du marché. Vous pourrez ainsi choisir l’offre la plus adaptée à votre profil et à votre projet. Et cela, sans avoir à déposer des dizaines de dossier, en ligne ou dans des agences physiques.

3. Monter un dossier solide 📑

Un dossier de prêt solide est essentiel pour maximiser vos chances d’obtenir un accord de principe, puis un accord définitif. Vous devrez fournir plusieurs documents pour justifier votre capacité à rembourser le crédit :

- Vos trois dernières fiches de paie et/ou votre dernier avis d’imposition (notamment si vous travaillez en indépendant)

- Vos relevés de compte bancaire des derniers mois peuvent aussi vous être demandés, pour analyser votre reste à vivre

- Une pièce d’identité (passeport ou carte nationale d’identité feront l’affaire)

- Et un justificatif de domicile (une facture avec votre adresse, comme celle pour internet ou l’électricité, ou encore une quittance de loyer)

Ces documents permettent à l’établissement prêteur de vérifier qui vous êtes, votre solvabilité et de s’assurer que vous êtes en mesure de rembourser le prêt sans risque d’impayé.

5. Souscrire une assurance emprunteur (optionnelle)

On ne va pas se mentir : souscrire une assurance, c’est un coût supplémentaire. Même si l’assurance emprunteur est généralement facultative, pour un montant aussi conséquent que 50 000 euros, c’est une option à considérer.

☂️ En effet, en cas de décès, d’invalidité ( = handicap sévère) ou d’incapacité de travail, l’assurance prendra le relais pour le remboursement du crédit. Autrement, cela sera à vos héritiers ou vos proches d’effectuer les paiements des mensualités. Cela n’est pas forcément ce que vous souhaitez.

Quel est le coût d’un prêt de 50 000 euros ? Exemple sur 10 ans

Le coût total de votre prêt dépend de plusieurs facteurs, dont deux importants : le taux d’intérêt et la durée de remboursement. Plus la durée de remboursement est longue, plus le coût total du crédit sera élevé (vous payez des intérêts plus longtemps). Il est donc recommandé de trouver le juste équilibre entre des mensualités supportables et une durée de remboursement raisonnable.

Exemple :

- Pour un prêt de 50 000 euros à un taux de 4 % sur 5 ans (60 mois), vous devrez rembourser environ 920 euros par mois, soit un coût total du crédit d’environ 5 200 euros.

- Pour un prêt de 50 000 euros à un taux de 4 % sur 7 ans (84 mois), vous paierez environ 683 euros par mois, mais le coût total du crédit sera d’environ 7 300 euros.

➡️ En comparant bien les offres et en choisissant une durée de remboursement adaptée à votre budget, vous pouvez économiser des milliers d’euros en intérêts.

Prêt personnel de 50 000 euros sur 10 ans

Allons plus en détails sur un prêt personnel de 50 000 euros étalé sur 10 ans. Cela peut notamment s’avérer une option intéressante si vous souhaitez obtenir des mensualités réduites.

Avantages d’un crédit sur 10 ans

Opter pour une durée de remboursement de 10 ans présente plusieurs avantages, notamment :

- Mensualités plus faibles : en étalant votre prêt sur une période plus longue, vos mensualités seront plus légères, ce qui peut faciliter la gestion de votre budget. Pour un prêt de 50 000 euros, cela peut se traduire par des mensualités qui tournent autour de 500 à 600 euros selon le taux d’intérêt.

- Plus de flexibilité financière : en réduisant le montant des mensualités, vous conservez une plus grande flexibilité financière pour faire face à d’autres dépenses ou imprévus dans votre vie quotidienne.

- Adapté à des projets de grande envergure : si vous financez un projet conséquent (travaux, mariage, études, etc.), une durée plus longue vous permet de mieux lisser vos remboursements et de ne pas impacter trop lourdement vos autres engagements financiers.

Inconvénients d’un emprunt de 50 000€ sur 10 ans

Si un prêt sur 10 ans semble avantageux sur le court terme avec des mensualités réduites, il présente également certains inconvénients à bien prendre en compte :

- Coût total du crédit plus élevé : plus la durée de remboursement est longue, plus le coût total du prêt sera élevé. En effet, même avec un taux d’intérêt compétitif, vous paierez plus d’intérêts sur la durée du crédit. Par exemple, même pour un taux relativement faible de 4 %, le coût total du crédit peut s’élever à plus de 10 000 euros sur 10 ans.

- Engagement sur une longue période : s’engager sur une durée de 10 ans signifie que vous aurez cette dette à rembourser pendant une décennie. Si votre situation financière évolue (baisse de revenus, nouvel emprunt, etc.), vous devrez tout de même continuer à honorer cette mensualité.

- Risques liés à l’endettement : même si les mensualités sont plus basses, le montant total à rembourser sur une période de 10 ans peut augmenter votre taux d’endettement et limiter votre capacité à souscrire de nouveaux prêts pour d’autres projets à l’avenir.

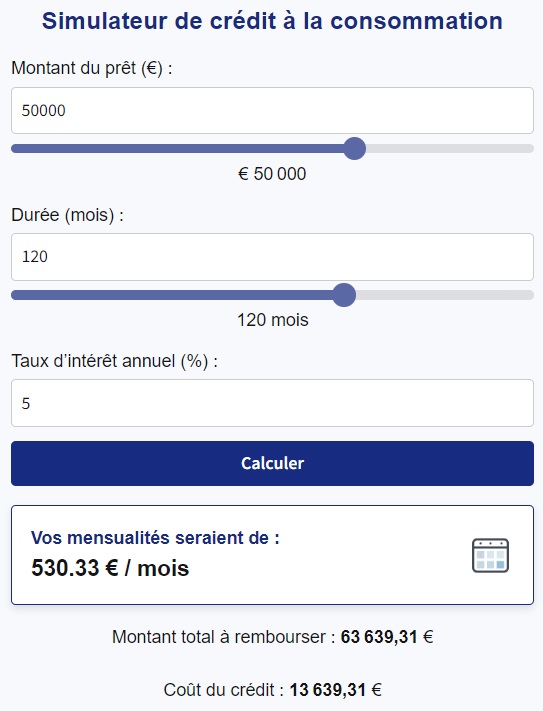

Simulation d’un prêt de 50 000 euros sur 10 ans

Voici un exemple de simulation pour un prêt de 50 000 euros sur 10 ans à un taux d’intérêt de 5% :

Ainsi, bien que la mensualité soit plus faible par rapport à un emprunt sur 5 (mensualités de 944€) ou 7 ans (mensualités de 707€), le coût total du prêt sur 10 ans sera bien plus élevé. Il est donc essentiel de peser les avantages d’une mensualité plus accessible contre le surcoût des intérêts sur la durée.

Afin de trouver la meilleur combinaison de paramètres pour votre situation personnelles, je vous conseille d’utiliser notre simulateur de crédit en ligne pour tester différents scénario :

Simulateur de crédit à la consommation

Vos mensualités seraient de :

0 € / mois

Montant total à rembourser : 0 €

Coût du crédit : 0 €

Faut-il opter pour un prêt sur 10 ans ? 🤔

Le choix d’un prêt sur 10 ans dépend principalement de votre situation financière et de votre capacité à supporter des mensualités plus élevées sur une période plus courte. Si vous avez un budget serré et souhaitez réduire vos mensualités pour préserver votre pouvoir d’achat, un prêt sur 10 ans peut être une bonne option.

Cependant, si vous pouvez vous permettre des mensualités plus élevées et souhaitez limiter le coût total du crédit, il peut être préférable de réduire la durée à 7 ou 8 ans.

Avantages et inconvénients d’un prêt de 50 000 euros

Avant de vous lancer, voici un récapitulatif des avantages et des inconvénients d’un prêt de cette envergure :

Avantages

- Vous financez rapidement un projet important sans puiser dans vos économies ;

- Les conditions de remboursement peuvent être ajustées à votre capacité financière (montant des mensualités, durée, etc.) ;

- Des taux d’intérêt compétitifs, surtout si vous optez pour un prêt affecté.

Inconvénients d’un crédit de 50000€

- Le risque de surendettement si votre taux d’endettement dépasse 33 % ;

- Les intérêts à payer peuvent être élevés, surtout sur des durées longues ;

- Nécessité de souscrire une assurance emprunteur (un coût en plus) si votre situation financière est jugée risquée.

Alternatives au prêt de 50 000 euros

Si un prêt conso classique ne correspond pas à votre situation, ou si vous souhaitez explorer d’autres options, voici quelques alternatives à considérer.

1. Le rachat de crédit

Si vous avez déjà plusieurs crédits en cours, le rachat de crédit peut être une solution intéressante pour regrouper vos dettes en un seul crédit. Principal avantage, à la clé vous bénéficierez normalement d’une mensualité réduite.

Il existe des établissement spécialisés : des organismes de rachat de crédit, dont c’est la spécialité.

Cela peut également inclure un nouveau montant emprunté pour financer un projet (comme vos 50 000 euros). Attention cependant à bien comparer les offres pour éviter des frais supplémentaires importants.

🔎 Vous êtes tenté par cette solution ? Pour en savoir plus et passez à l’action, consultez notre article sur notre comparateur de rachat de crédit.

2. Le crédit renouvelable

Bien que cette solution ne soit pas idéale pour une somme aussi importante, comme déjà évoqué précédemment, elle peut être envisagée pour des financements partiels ou complémentaires. Le crédit renouvelable vous permet d’emprunter de manière flexible, mais les taux d’intérêt sont souvent plus élevés.

⚡ Si cette option vous intéresse, mais que vous êtes pressé, découvrez comment obtenir un crédit renouvelable urgent.

3. Le prêt entre particuliers

Dernière option que j’évoquerais : le prêt entre particuliers. Il peut se révéler être une solution moins contraignante, si vous avez une relation de confiance avec la personne qui vous prête de l’argent… et si vous avez dans votre entourage quelqu’un à même de prêter la modique somme de 50 000€ 😅 ! A noter également qu’à partir de 5 000€, vous avez l’obligation de déclarer le prêt à l’administration fiscale.

Le crowdfunding (ou financement participatif) permet également à des particuliers de financer les projets d’autres particuliers. En revanche, il faut que votre projet suscite un intérêt chez d’autres personnes. Pas question de financer une voiture ou une home cinéma dernier cri donc !

Questions fréquentes

Non, pour un montant aussi élevé, les organismes de crédit exigeront des justificatifs de vos revenus et de votre solvabilité. Un prêt sans justificatif (au sens de document) est généralement limité à des montants plus faibles (par exemple un prêt express de 500 euros).

Le délai pour obtenir les fonds varie selon les établissements de crédit. En général, vous pouvez recevoir l’argent sur votre compte sous 8 à 14 jours après avoir signé le contrat. Pour faire plus rapide, il faudra vous accommoder de montants restreints, par exemple un mini prêt avec virement immédiat.

Oui, la loi permet le remboursement anticipé des prêts à la consommation. Cependant, certaines banques peuvent facturer des pénalités pour ce type de remboursement.

Les taux d’intérêt varient en fonction de la durée du prêt et du profil de l’emprunteur, ainsi que du contexte économique au moment où vous faites votre demande. Dans tous les cas, le taux d’intérêt ne peut être supérieur au taux d’usure d’un crédit de plus de 6000€, à savoir 8% pour le 3ème trimestre 2024 (information fournie par la Banque de France).

Bien que non obligatoire, il est fortement recommandé, si vous êtes averse au risque, de souscrire une assurance emprunteur pour prendre en charge le remboursement de vos mensualités en cas d’imprévu (décès, invalidité, etc.).

Oui, les crédits à la consommation permettent d'emprunter jusqu’à 75 000 euros. Ainsi, si vous avez besoin de plus que 50 000 euros pour réaliser votre projet, il est tout à fait envisageable de demander un prêt de 60000 euros.

Les conditions pour obtenir un crédit de 50 000 euros sont similaires à celles d’un crédit d’un autre montant (comme un crédit de 36000 euros, un crédit de 42000 euros ou même un crédit de 68000 euros par exemple). Cependant, plus le montant du crédit est élevé, plus les exigences en termes de revenus et de capacité de remboursement peuvent être strictes.

En général, si vous le pouvez, mieux vaut emprunter moins. En effet, si vous optez pour un prêt de 40000 euros par exemple, plutôt que 50000, alors toutes choses étant égales par ailleurs, soit votre durée de remboursement sera plus courte, soit le montant de vos mensualités sera plus faible. Et dans tous les cas, le coût de votre crédit sera moindre.