Vous avez un besoin temporaire de trésorerie et vous détenez un contrat d’assurance-vie ? L’avance sur son assurance vie est une excellente manière de financer votre projet à moindre coût et sans avoir à racheter votre contrat.

Je vous dis tout ce qu’il faut savoir sur l’avance sur assurance-vie dans cet article ⤵️ !

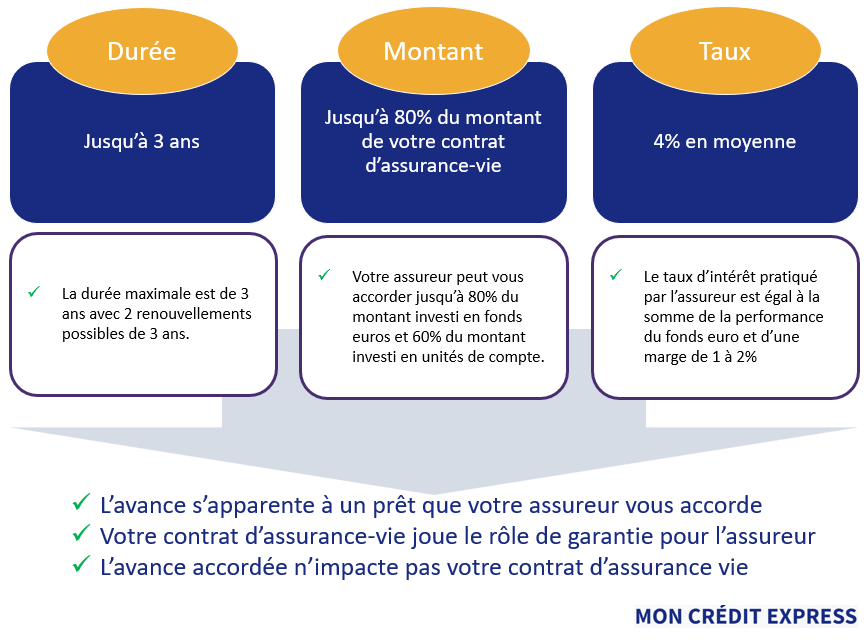

L’avance sur assurance-vie en bref

L’avance sur assurance-vie est un prêt accordé par votre assureur et qui a pour garantie votre contrat d’assurance-vie.

Les avantages de l’avance sur assurance vie

L’avance n’impacte pas le contrat

L’un des avantages les plus significatifs de l’avance réside dans sa neutralité vis-à-vis de votre contrat d’assurance-vie. Contrairement à un retrait partiel, l’avance n’entraîne aucune sortie d’argent de votre contrat : votre capital reste totalement investi. Ainsi :

- L’antériorité fiscale du contrat est préservée

- Le rendement continue de s’appliquer sur la totalité du capital

- Le contrat conserve tous ses avantages en matière de transmission

Cela permet une continuité dans vos objectifs patrimoniaux tout en accédant à des liquidités (tout comme le nantissement sur assurance vie).

Des taux d’intérêt particulièrement compétitifs

Autre atout de l’avance : son coût. Alors que les crédits à la consommation classiques (crédits auto, crédits moto ou prêts travaux par exemple) dépassent souvent 7 %, l’avance sur assurance vie propose des taux bien plus compétitifs. En moyenne, le taux pratiqué correspond au rendement du fonds euros majoré d’une marge de 2 points.

Les meilleures assurances vie proposent une majoration de seulement 1 point.

➡️ Si votre fonds euros a rapporté 2,5 %, le taux de l’avance sera probablement compris entre 3,5 % et 4,5 %, soit un coût bien inférieur à la majorité des prêts bancaires.

✅ En plus, les avances ne font pas l’objet de frais de dossier et ne nécessitent pas la souscription d’une assurance emprunteur. Cela réduit encore davantage le coût global du financement.

Des fonds obtenus rapidement

L’avance sur assurance-vie séduit également par sa rapidité de traitement. Dans la majorité des cas, une fois la demande validée et le dossier complet, les fonds sont versés sous 48 à 72 heures.

Ce délai court en fait une option très intéressante pour faire face à un besoin urgent de trésorerie, comme :

- Une réparation imprévue

- Des frais médicaux

- Le financement d’un projet personnel ou professionnel

✅ Par ailleurs, la procédure d’obtention de l’avance est simple. Aucun justificatif de revenus n’est exigé, et aucune enquête de solvabilité n’est menée, ce qui vous fait mécaniquement gagner un temps précieux.

Avance ou crédit à la consommation ?

Comparée à un crédit à la consommation classique, l’avance sur assurance vie ne présente que des avantages.

| Critères | Avance sur assurance-vie | Crédit à la consommation |

|---|---|---|

| Taux d’intérêt moyen | 2,5 % à 4,5 % | 7 % à 9 % |

| Frais de dossier | Aucun | Entre 1 % et 2 % du montant |

| Assurance emprunteur | Non obligatoire | Souvent obligatoire |

| Délais d’obtention | 48 à 72 h | Variable |

| Souplesse de remboursement | Élevée | Moyenne |

Comment rembourser une avance sur assurance vie ?

Les caractéristiques du remboursement

L’un des grands avantages de l’avance réside dans la flexibilité de son remboursement. Vous pouvez choisir de :

- Rembourser la totalité du capital à l’échéance (souvent 3 ans)

- Effectuer des remboursements partiels à votre rythme

Les intérêts, quant à eux, sont généralement dus chaque année. Certains assureurs vous permettent aussi de rembourser de manière anticipée, sans pénalité, ce qui peut s’avérer intéressant si votre situation financière évolue positivement.

Exemple : Pour une avance de 20 000 € remboursée en 36 mois avec un taux de 3,5 %, vous pouvez opter pour des versements mensuels ou régler le capital en une seule fois en fin de période.

En cas de défaut de paiement

Si vous ne respectez pas les conditions de remboursement dans le délai imparti (généralement 3 ans renouvelables deux fois), l’assureur procédera à une requalification de l’avance en rachat partiel.

❌ Or un rachat partiel implique une imposition sur les plus-values générées sur le montant désinvesti. Ainsi, cette transformation entraîne une perte de l’avantage fiscal initialement lié à l’opération.

En cas de décès de l’assuré

En cas de décès avant le remboursement total de l’avance, celle-ci est déduite du capital transmis aux bénéficiaires. Les intérêts dus sont également comptabilisés.

Si le contrat ne dispose plus d’une valeur suffisante pour couvrir l’avance, les héritiers peuvent être sollicités pour combler la différence, sauf si une clause particulière ou une assurance décès complémentaire a été souscrite.

Je vous recommande d’informer vos bénéficiaires de l’existence d’une avance en cours afin qu’ils puissent prendre les dispositions nécessaires en temps voulu.

Qui peut demander une avance ?

Tout souscripteur d’un contrat d’assurance-vie peut, sous réserve que le contrat le permette, solliciter une avance. Cette possibilité est généralement précisée dans les conditions générales remises lors de la souscription. Aussi, l’avance peut répondre à des besoins très variés, allant d’un achat ponctuel à un besoin stratégique de financement.

Voici quelques situations concrètes où l’avance s’avère utile :

- Financer une dépense de consommation. Plutôt que de souscrire un crédit à la consommation à un taux élevé, vous pouvez utiliser votre contrat d’assurance-vie pour emprunter à un taux souvent plus avantageux. Votre épargne continue à produire des intérêts, ce qui compense en partie le coût de l’avance.

- Constituer un apport pour un crédit immobilier. L’avance peut servir d’apport personnel dans le cadre d’un achat immobilier. Il facilite l’obtention de votre crédit et réduit le montant total emprunté auprès de la banque.

- Faire la jonction entre deux opérations immobilières (type prêt relais). Si vous souhaitez acquérir un nouveau bien immobilier avant d’avoir vendu l’ancien, l’avance d’assurance-vie peut remplacer un prêt relais, souvent plus coûteux. Notez toutefois que le capital emprunté doit être remboursé à la fin de la période définie (même si votre bien n’est pas encore vendu).

Conclusion sur l’avance sur assurance vie

L’avance sur assurance-vie s’impose comme l’une des meilleures solutions pour emprunter sereinement. Elle permet de mobiliser rapidement des fonds, à moindre coût, tout en préservant les avantages fiscaux et patrimoniaux de votre contrat. Que ce soit pour un besoin ponctuel ou un projet à financer, cette formule flexible constitue une alternative bien plus compétitive que le crédit classique.

Questions fréquentes

Non, la plupart des assureurs exigent une ancienneté minimale, généralement de 6 mois à 1 an.

Oui, l’assureur ne demande aucun justificatif d’utilisation des fonds, vous êtes libre d’en faire ce que vous voulez (à l’image d’un prêt personnel).

Non, tant qu’elle est remboursée dans les délais, elle reste fiscalement neutre. L’avance est indépendante des fonds logés dans l’assurance vie.

Non, aucune assurance emprunteur n’est requise, ce qui réduit considérablement le coût de l’avance.