Vous avez plusieurs crédits conso qui courent et vous souhaiteriez les rassembler pour qu’ils n’en forment plus qu’un seul ? Ceci est une excellente idée car regrouper des crédits permet de diminuer le montant des mensualités et, en fonction des caractéristiques des prêts, de réaliser des économies potentiellement substantielles. Pour savoir si vous êtes éligible à de bonnes conditions de rachat, le plus simple est d’utiliser notre comparateur de rachat de crédits. En effet, remplir le formulaire vous permettra d’accéder aux devis les plus compétitifs des principaux acteurs du crédit (le service est gratuit et sans engagement).

Dans cet article, je vous dis l’essentiel des informations à connaître sur le rachat de crédits. Par ailleurs, je vous explique comment fonctionne notre comparateur de rachat de crédits et pourquoi il peut vous être d’une aide précieuse ⤵️.

Le rachat de crédits en synthèse

Qu’est-ce qu’un rachat de crédits ?

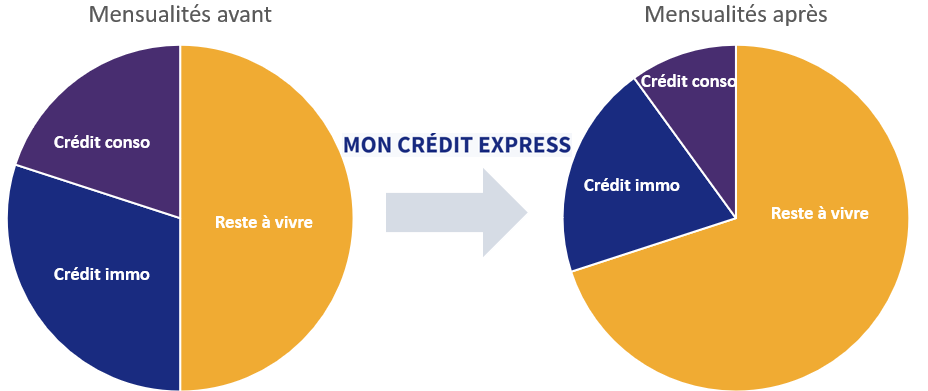

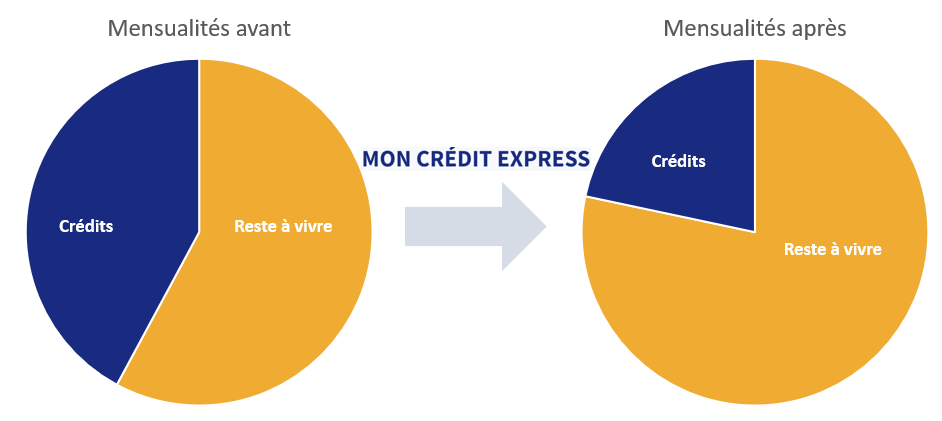

Le rachat de crédits est une opération par laquelle plusieurs crédits à des taux et des échéances diverses sont rassemblés pour n’en former qu’un seul. À l’occasion de ce rassemblement de crédits, le nouvel organisme prêteur propose d’accroître la durée globale du remboursement. Ainsi, après la fusion, l'emprunteur bénéficie de mensualités plus faibles ce qui a pour conséquence d’augmenter son reste à vivre ainsi que sa capacité d'emprunt.

Aussi le rachat de crédits est-il particulièrement utile pour les personnes qui souhaitent augmenter leur reste à vivre dans le but :

- De diminuer la pression financière causée par le remboursement de leurs différents crédits accumulés.

- De dégager une nouvelle capacité d'emprunt dans le but de financer un nouveau projet.

➡️ La mensualité du nouveau crédit peut être jusqu’à 60 % inférieure à la somme des mensualités des prêts rachetés.

⚠️ Attention toutefois à éviter les pièges du rachat de crédit. Pour les éviter, on vous dit tout sur notre guide dédié : rachat de crédit, les 3 pièges à éviter.

À noter que les termes rachat de crédits, regroupement de crédits, restructuration de crédits et consolidation de crédits sont des parfaits synonymes. Nous parlons de « rachat de crédits » car le nouvel organisme de prêt, avant de vous prêter la somme consolidée, « rachète » l’ensemble de vos crédits et rembourse vos créanciers.

Par ailleurs, un rachat de crédits est différent d’une renégociation de crédits. En effet, renégocier son crédit auprès de sa banque vise uniquement à obtenir un meilleur taux sur un prêt spécifique.

Quels sont les avantages d’un rachat de crédits ?

Un reste à vivre qui augmente

À l’occasion d’une opération de rachat de crédits, le nouvel organisme de prêt vous propose de rallonger l’échéance du remboursement de votre nouvel emprunt. Or, qui dit rallongement de la période de remboursement dit mécaniquement diminution de la mensualité. Ainsi, le premier avantage du rachat de crédits est qu’il vous permet d’avoir un reste à vivre plus confortable. Aussi, ce reste à vivre peut-il être l’occasion de demander une rallonge de trésorerie pour financer un nouveau projet. Au contraire, ce reste à vivre peut également être la solution pour éviter une procédure de surendettement.

Plus de lisibilité

Au-delà d’augmenter votre reste à vivre, gérer un seul emprunt est beaucoup plus confortable que gérer plusieurs emprunts aux montants, taux et échéances diverses. Regrouper des crédits permet d’avoir un seul prêteur, un seul montant emprunté, une seule échéance et un seul taux.

✅ Autrement dit, vous gagnez en transparence.

Des économies d’échelle

Un rachat de crédits permet également de faire des économies d’échelle, c’est-à-dire des « économies de gros « . À titre d’exemple, en consolidant vos crédits, vous ne payez plus qu’une seule assurance à un prix généralement plus faible (grâce à l’effet de taille).

L’occasion de renégocier les taux

Les taux d’intérêt fluctuent sensiblement d’années en années. Or, si vous avez contracté vos crédits lors d’une période de taux élevés, il se peut que l’opération de rachat de crédits vous fasse bénéficier de conditions de marché plus avantageuses. Ainsi, au-delà de la mensualité qui diminue, il se peut que le coût total du crédit baisse lui aussi (si la renégociation du taux compense le rallongement de la durée de remboursement).

✅ Autrement dit, en fonction de vos conditions contractuelles, il est possible que vous soyez gagnant sur le tableau des mensualités mais aussi sur le tableau du coût du crédit.

Qui peut bénéficier d’un rachat de crédits ?

Toute personne qui rembourse au moins deux prêts peut bénéficier d’un regroupement de crédits. Légalement, il n’y a pas de montant plancher pour regrouper des crédits (dans les faits, les banques ne consolident pas des crédits dont le montant total est inférieur à 2 000€).

Si vous êtes inscrit au FICP de la Banque de France, vous avez la possibilité de faire racheter vos crédits à la condition que vous soyez propriétaire d’un bien immobilier qui fera alors l’objet d’une hypothèque. Pour en savoir plus sur le sujet, lisez notre article consacré au rachat de crédit quand on est fiché au FICP.

Par ailleurs, une demande de rachat de crédits a une plus forte probabilité d’aboutir si elle n’est pas demandée en urgence. Ainsi, si vous sentez venir une situation financière délicate qui nécessite potentiellement un regroupement de crédits, anticipez au maximum votre demande.

❌ À noter que si vous faites l’objet d’une procédure de surendettement, il vous sera impossible d’obtenir un rachat de crédits (il s’agit d’une disposition légale).

Quels crédits peuvent être regroupés ?

L’ensemble des crédits, quelle qu’en soit la nature, peut faire l’objet d’un rachat de crédits. Vos crédits immobiliers, vos crédits affectés (crédit auto, crédit travaux etc.), vos prêts personnels (ou crédits sans justificatif) ou encore vos crédits renouvelables, peuvent faire l’objet d’un regroupement de crédit.

En outre vos prêts à taux zéro, vos découverts bancaires et vos dettes fiscales et privées (retards sur le règlement des loyers par exemple), peuvent également faire l’objet d’un regroupement de prêts.

À noter que si le rachat de prêts concerne à la fois des crédits immobiliers et des crédits à la consommation, l’opération relève :

- Des dispositions réglementaires relatives au crédit à la consommation si le poids des prêts immobiliers pèse moins de 60 % du montant total consolidé.

- Des dispositions réglementaires relatives au crédit immobilier dans le cas contraire (qui permettent notamment d’hypothéquer le bien immobilier et donc de bénéficier de conditions d'emprunt plus avantageuses).

Quels sont les inconvénients du rachat de crédits ?

Qui dit rachat de crédits dit diminution de la mensualité mais également augmentation de la durée de remboursement. En conséquence, comme les intérêts d'emprunt vont courir plus longtemps, son coût total va aussi augmenter. Autrement dit, le montant cumulé des intérêts à payer en euros va s’accroître.

Attention donc à ne pas regarder uniquement le taux proposé en pourcentage (le TAEG entre autres, qui est le taux qui prend aussi en compte les frais annexes). Soyez également attentif au coût total de l'emprunt et assurez-vous qu’il est acceptable comparés aux propositions des concurrents.

Au-delà de son coût, une opération de rachat de crédits est une opération qui peut prendre un certain temps en raison de délais administratifs longs.

Notez que les indemnités de remboursement anticipé (IRA) dues au titre du remboursement de vos crédits sont encadrées par la loi. En effet, ils ne peuvent pas excéder :

- L’équivalent de 6 mois d’intérêts sur le capital remboursé par anticipation au taux moyen du prêt.

- Ou 3 % du capital restant dû avant le remboursement anticipé.

Comparateur de rachat de crédits : exemple concret

Marie et Jean vivent ensemble, ont des enfants et remboursent aujourd’hui trois crédits différents :

- Un prêt immobilier dont le montant restant à rembourser s’élève à 181 000 € pour une mensualité de 1 250 €.

- Un crédit auto dont le montant restant à rembourser s’élève à 8 100 € pour une mensualité de 260 €.

- Un prêt personnel pour le financement d’un voyage dont le montant restant à rembourser s’élève à 7 300 € pour une mensualité de 175 €.

Au total, la charge mensuelle de Marie et Jean s’élève à 1 685 € avec un capital restant à rembourser de 196 400 €. Or, Jean et Marie perçoivent ensemble 4 000€ de revenus mensuels soit un taux d’endettement de 42% (1 685/4 000).

Grâce au comparateur de rachat de crédits de Mon Crédit Express, Marie et Jean ont pu obtenir l’offre suivante :

- Durée du remboursement : 25 ans (300 mois)

- Mensualité consolidée : 867 €

- Réduction de la mensualité : 818 € (49% de réduction)

- Montant total à rembourser : 260 000 €

✅ Compte tenu de ce nouveau taux d’endettement de 21,6% (867/4 000), l’établissement prêteur propose même à Marie et Jean de souscrire un nouvel emprunt s’ils le souhaitent.

À noter que le coût de ce rachat n’est pas neutre puisqu’ il s’élève à 63 600€ (260 000 – 196 400). Ce coût s’explique en grande partie par les intérêts qui courent désormais sur une période de 25 ans (contre une période plus courte avant le rachat des crédits).

Le fonctionnement de notre comparateur de rachat de crédits

Pour vous éviter de multiplier les simulations en ligne ou de payer les honoraires d’un courtier en crédit à la consommation, Mon Crédit Express a conçu un comparateur des meilleures offres du marché.

En remplissant un questionnaire unique de deux minutes, vous obtenez des devis pré-acceptés des organismes de crédit les mieux-disants du marché. Cela vous évite de passer des heures à identifier les établissements prêteurs et à remplir une multitude de questionnaires rébarbatifs.

Bien entendu, ce service est non engageant, 100% gratuit et vos données personnelles sont protégées conformément à la réglementation en vigueur.

Questions fréquentes

Que vous ayez des crédits affectés (crédits auto, crédits travaux etc.), des crédits non affectés (prêts personnels), des crédits express, ou encore des mini-prêts en 4 fois sans justificatifs, l’ensemble de dettes sont éligibles à un rachat de crédit.

Est-il possible de ne faire racheter qu’une partie de nos crédits ?

Oui, il est possible de faire racheter tout ou partie de vos dettes. Si vous bénéficiez d’un bon taux d’intérêt sur votre crédit immobilier par exemple, il est tout à fait possible de l’exclure du rachat. Si vous hésitez entre plusieurs hypothèses de rachat, n’hésitez pas à faire plusieurs simulations sur notre simulateur Mon Crédit Express.

Un comparateur de rachat de crédits vous évitera de passer du temps à identifier tous les organismes prêts à racheter vos crédits. Par exemple pour trouver un crédit renouvelable urgent. Par ailleurs le comparateur vous évite de remplir une multitude de formulaires pour identifier la meilleure offre.