Emprunter pour investir en Bourse vous a peut-être déjà traversé l’esprit. En effet, la Bourse offre des perspectives de rendement à long terme bien supérieures à celles des placements traditionnels. Dans ce contexte, recourir à un crédit pour augmenter votre capital à investir et profiter pleinement de la performance des marchés est tentant.

➡ Mais est-ce vraiment une bonne idée ? Est-il légalement possible de contracter un prêt personnel pour investir dans un PEA, une assurance vie ou un compte-titres ordinaire ? Quels sont les risques et les avantages ? Je vous réponds !

Pourquoi emprunter pour investir en Bourse ?

Le recours à un prêt pour investir vise principalement à bénéficier de l’effet de levier. En empruntant de l’argent à un taux d’intérêt relativement bas et en l’investissant dans un support financier au rendement attendu plus élevé, l’investisseur peut théoriquement augmenter significativement ses gains.

Mais ce calcul est aussi à double tranchant : si l’investissement chute, les pertes sont amplifiées, et vous devez quand même rembourser le crédit.

Emprunter pour investir : avantages et inconvénients

-

- Effet de levier : maximiser les gains potentiels.

- Accès immédiat à un capital plus important.

- Taux d’intérêt encore faibles sur les crédits conso.

- Diversification accélérée du portefeuille.

-

- Effet de levier à double tranchant : les pertes sont aussi amplifiées.

- Obligation de remboursement, même en cas de pertes.

- Impact sur le taux d’endettement.

- Fiscalité sur les gains : les intérêts d'emprunt ne sont pas déductibles.

- Stress psychologique en cas de fluctuations du marché.

Conclusion : emprunter pour investir en Bourse peut être une stratégie puissante, mais risquée. Elle doit être réservée aux investisseurs avertis, disposant d’une bonne capacité d’endettement et d’une réelle tolérance au risque.

Afin d’avoir les bases avant de vous lancer, n’hésitez pas à suivre cette formation gratuite pour investir en Bourse.

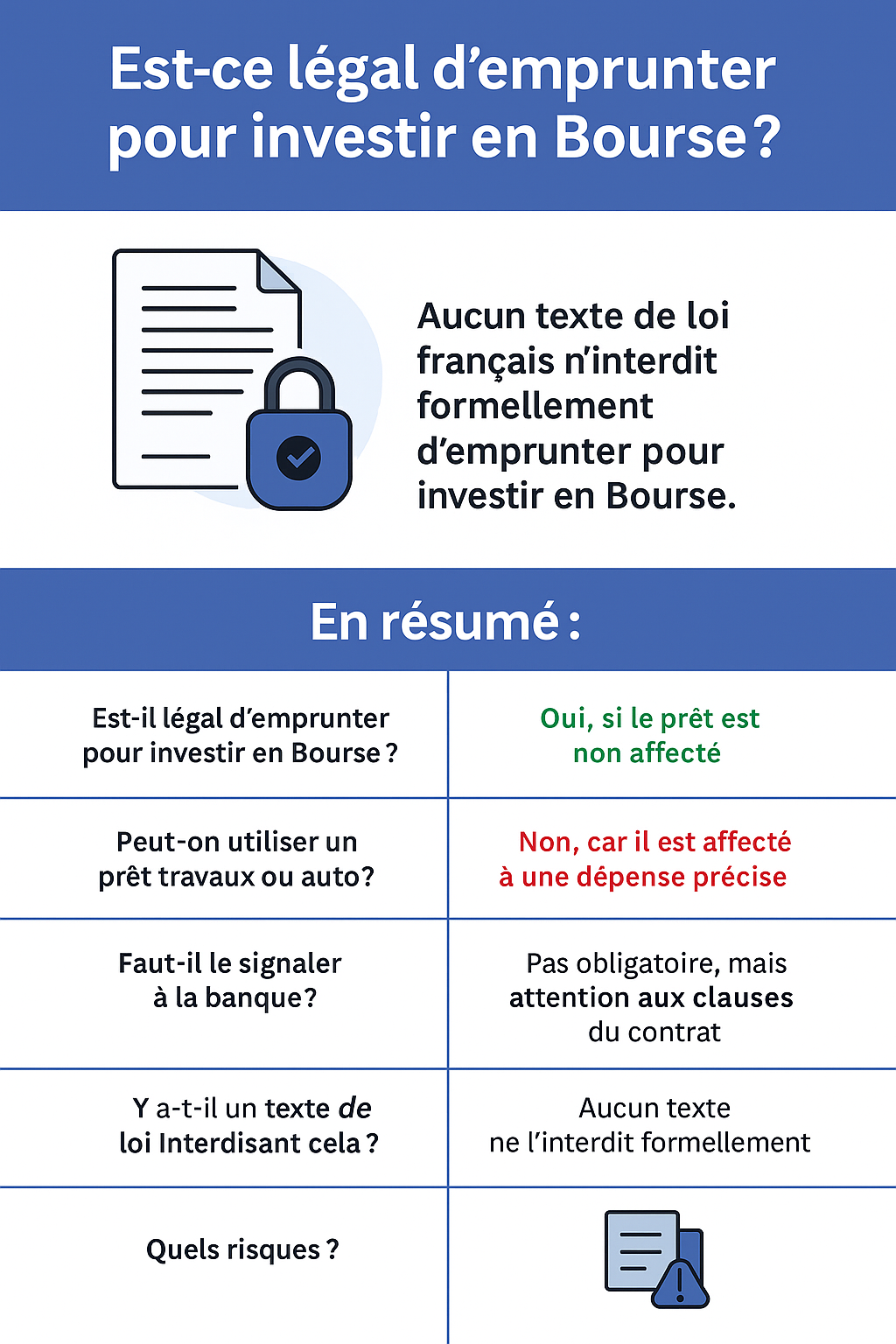

Est-il possible d'emprunter pour investir en Bourse ?

✅ En France, il est parfaitement légal de contracter un prêt personnel non affecté (donc sans justificatif d’utilisation des fonds) pour investir en Bourse. En revanche, les établissements bancaires n’acceptent pas toujours ce motif explicitement si vous le mentionnez lors de la demande. Il est donc souvent plus simple d’opter pour un crédit personnel classique.

Crédit personnel non affecté

Le prêt personnel est la solution la plus simple pour emprunter afin d’investir. Il n’est pas lié à un achat particulier, ce qui permet de placer les fonds dans un compte-titres, un PEA ou une assurance vie.

Prêt lombard

Le prêt lombard est un crédit adossé à un portefeuille de titres financiers (actions, obligations, parts de fonds, etc.) utilisé en garantie. Très répandu dans la gestion de fortune, ce type de prêt permet d’emprunter sans avoir à vendre ses investissements, tout en continuant à en percevoir les revenus (dividendes, intérêts).

Son montant dépend de la valeur et de la nature des titres mis en nantissement, avec un ratio de financement (appelé LTV – Loan To Value) généralement compris entre 50 % et 80 %. Il s’agit d’un outil de levier financier puissant, mais risqué en cas de baisse marquée des marchés, pouvant entraîner un appel de marge voire la vente forcée des actifs.

Emprunter pour investir : les interdictions

Pour chaque type de supports, il existe des interdictions spécifiques à connaitre :

- PEA : vous pouvez investir dans un PEA avec des fonds empruntés, mais le PEA ne peut pas être adossé à un crédit spécifique. L’utilisation d’un prêt personnel reste tolérée.

- Assurance vie : vous pouvez verser des fonds provenant d’un emprunt, mais l’assureur peut refuser l’opération s’il en connaît la nature.

- Compte-titres ordinaire (CTO) : c’est le support le plus souple pour investir de l’argent emprunté.

Est-ce légal d’emprunter pour investir en Bourse ?

En France, rien dans la loi n’interdit formellement à un particulier de contracter un prêt personnel pour investir sur les marchés financiers, que ce soit via un compte-titres ordinaire (CTO), un PEA ou une assurance vie en unités de compte. Toutefois, cette pratique soulève plusieurs points juridiques et réglementaires à bien comprendre.

Le cadre légal : une liberté contractuelle

Le Code monétaire et financier ne contient aucune disposition interdisant explicitement d’emprunter pour investir en Bourse. En vertu de la liberté contractuelle prévue à l’article 1102 du Code civil, un particulier peut contracter un prêt et en disposer comme bon lui semble, tant que cette utilisation n’est pas interdite par la loi ou par le contrat lui-même.

Cela signifie qu’il est tout à fait légal de demander un prêt personnel (non affecté), puis d’utiliser les fonds pour acheter des actions, des ETF ou d’autres actifs boursiers.

Le cas spécifique du crédit à la consommation

Si l’investisseur choisit un prêt personnel classique, ce crédit relève du Code de la consommation. Ce cadre impose un certain nombre de protections, notamment un délai de rétractation de 14 jours (article L312-19 du Code de la consommation) et une obligation d’information de la part du prêteur.

🛑 Attention cependant : certains contrats de prêt précisent que l’argent ne doit pas être utilisé à des fins spéculatives. Dans ce cas, l’utilisation des fonds pour investir en Bourse pourrait constituer une violation des conditions contractuelles.

Crédit affecté vs crédit non affecté

Un crédit affecté (ex. prêt auto ou travaux) est lié à une dépense précise et justifiable. Il ne peut pas légalement être détourné de son objet initial. En revanche, un prêt non affecté ou prêt personnel vous donne une liberté d’utilisation, y compris pour un investissement financier.

💡 Conseil : Légalement, il est donc plus sûr d’opter pour un prêt personnel non affecté si vous souhaitez utiliser les fonds pour investir en Bourse.

Emprunter pour investir : responsabilité de l’investisseur

Même si c’est légal, emprunter pour investir vous engage financièrement. En cas de perte en Bourse, vous devez continuer à rembourser le crédit. La loi n’offre aucune protection contre ce risque : c’est à vous d’assumer la totalité de la dette, avec les intérêts.

Les interdictions éventuelles des intermédiaires

Certains courtiers ou assureurs peuvent interdire l’investissement à crédit dans leurs conditions générales (notamment dans les contrats d’assurance vie). Cela ne rend pas l’opération illégale, mais elle pourrait contrevenir aux règles internes de l’établissement, et entraîner un refus de souscription ou de transaction.

🚨 Au final, le principal risque est contractuel. En effet, que ce soit au niveau du contrat de votre support d’investissement (assurance-vie) ou du prêt.

Dans quels supports investir avec un crédit ?

1. Le compte-titres ordinaire (CTO)

C’est le plus flexible. Vous pouvez y loger tous les supports financiers : actions, ETF, obligations, SCPI, etc. Il n’y a quasiment aucune restriction sur la provenance des fonds. Par contre, si les montants sont importants, vous avez l’obligation de justifier de l’origine des fonds.

2. Le Plan d’épargne en actions (PEA)

Vous pouvez verser des fonds empruntés, à condition que ce ne soit pas explicitement mentionné dans le cadre du prêt. L’avantage fiscal du PEA reste un atout pour investir sur le long terme.

3. L’assurance vie

Là encore, les fonds peuvent provenir d’un emprunt, même si certains contrats l’interdisent. Le contrat en unités de compte permet d’investir en actions, ETF, obligations, fonds diversifiés…

Pour quel profil l’investissement à crédit est-il pertinent ?

🔎 Ce type d’opération est réservé à des investisseurs :

- Ayant une bonne tolérance au risque,

- Disposant d’une bonne connaissance des marchés financiers,

- Capables de rembourser le prêt même en cas de baisse des marchés,

- Et idéalement déjà exposés aux marchés boursiers.

Exemple : emprunter 10 000 € pour investir

| Montant du prêt | 10 000 € |

| Taux d’intérêt | 5 % / an |

| Durée du crédit | 5 ans |

| Rendement brut investi | 8 % / an |

| Coût total du crédit | 2500 € |

| Gain brut sur l’investissement | 4693 € |

| Gain net estimé | 2 193 € |

➡️ Cela illustre bien que l’opération peut être rentable, si et seulement si le rendement dépasse le coût du crédit. Et ce n’est jamais garanti. De plus, ces gains sont bruts de fiscalité et de prélèvements sociaux.

Enfin, certains frais peuvent facilement réduire le rendement de vos investissements. Ainsi, il est très important de trouver le meilleur courtier en Bourse ou la meilleure assurance-vie pour optimiser vos performances.

Emprunter pour investir : mes conseils

Nous l’avons vu, emprunter pour investir n’est pas interdit dans la majorité des cas. Toutefois, cela reste une opération risquée. Voici mes conseils si vous décidez de vous lancer :

- N’investissez pas à crédit sur des durées trop courtes : un investissement en Bourse est risqué et se fait à long terme.

- Évitez les produits très volatils ou trop spéculatifs : vous prenez déjà un risque en empruntant pour investir.

- Gardez une épargne de sécurité suffisante : 3 à 6 mois de dépenses courantes.

- Soyez conscient que la fiscalité s’applique sur les gains, mais pas sur les pertes.

- Comparez les taux de crédit et évaluez le coût total de l’opération.

✅ Pour ce dernier point, utilisez notre comparateur de crédit : en quelques minutes, vous accédez aux meilleures offres de prêt en ligne.

Questions fréquentes

Oui, il est parfaitement légal d’utiliser un prêt personnel non affecté pour placer les fonds sur un support boursier.

Non. En France, les intérêts d'emprunt ne sont pas déductibles des revenus financiers ou des plus-values.

Le compte-titres est le plus souple. Le PEA et l’assurance vie restent possibles, mais avec plus de précautions.

Oui, pour les gros patrimoines, le prêt lombard permet d’accéder à un effet de levier à moindre coût, mais il implique un risque de vente forcée en cas de baisse.

Non. L’effet de levier amplifie les gains comme les pertes. Il vaut mieux maîtriser les bases de l’investissement avant de se lancer dans un investissement à crédit.