Si vous envisagez de souscrire un crédit, qu’il soit à la consommation ou immobilier, vous avez sûrement entendu parler du TAEG. Mais peut-être sans bien comprendre de quoi il s’agit.

➡️ Pas d’inquiétude ! Nous allons vous expliquer de manière simple ce qu’est le TAEG, comment il fonctionne, pourquoi il a été créé et pourquoi il est si important pour comparer les crédits.

Qu’est-ce que le TAEG ?

Le TAEG (Taux Annuel Effectif Global) est un indicateur essentiel qui permet de connaître le coût total d’un crédit. C’est un pourcentage exprimé sur une base annuelle, qui regroupe l’ensemble des frais liés à un emprunt. Contrairement au simple taux d’intérêt nominal, le TAEG inclut :

- Les intérêts du prêt.

- Les frais de dossier.

- Les frais d’assurance emprunteur (si obligatoire).

- Les éventuels frais de garantie (comme une hypothèque ou un cautionnement).

- Tous les autres coûts obligatoires pour obtenir le crédit.

Pourquoi est-ce important ?

Le TAEG permet de comparer facilement plusieurs offres de prêt, car il donne une vision globale du coût réel. Autrement dit, plus il est bas, moins le crédit coûte cher.

Réponse de principe immédiate, sans justificatifs

Pourquoi le TAEG a-t-il été créé ?

🎯 Le TAEG a été introduit en France en 1979 avec la loi Scrivener sur le crédit à la consommation. Cette loi visait à protéger les consommateurs en rendant plus transparentes les offres de crédit proposées par les banques et les organismes financiers.

Avant cette réglementation, les prêteurs affichaient principalement des taux nominaux qui ne prenaient pas en compte les frais annexes. Les emprunteurs avaient alors du mal à évaluer le coût réel d’un prêt et risquaient de se retrouver avec des crédits bien plus coûteux qu’ils ne l’imaginaient.

Les objectifs de la création du TAEG

- Transparence : permettre aux emprunteurs de comprendre facilement le coût total de leur crédit.

- Comparabilité : offrir un outil simple pour comparer plusieurs offres de prêt.

- Protection des consommateurs : éviter les abus des prêteurs qui omettaient certains frais dans leurs offres.

🚨 Depuis, le TAEG est devenu un indicateur obligatoire pour tous les crédits proposés en France, aussi bien les crédits consommations que les crédits immobiliers.

Comment se calcule le TAEG ?

Le calcul du TAEG est réalisé grâce à une formule mathématique qui prend en compte plusieurs éléments :

- Le montant emprunté.

- La durée du prêt.

- Le montant des mensualités.

- Tous les frais annexes : assurance, frais de dossier, garantie…

Exemple concret :

Vous souhaitez emprunter 10 000 € sur 4 ans (48 mois), avec :

- Un taux d’intérêt nominal de 3 %.

- Des frais de dossier de 100 €.

- Une assurance emprunteur à 10 € par mois soit un taux d’assurance de 1,20%.

Étapes de calcul du cout total :

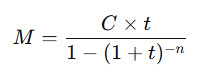

- Mensualité hors assurance :

M = Mensualité hors assurance.

C = Capital emprunté (montant du prêt), ici 10 000 €.

t = Taux d’intérêt mensuel (taux annuel divisé par 12).

n = Nombre total de mensualités (durée en mois), ici 48 mois.

Résultat : la mensualité hors assurance est de 221,34€. Et donc 231,34€ avec l’assurance. - Frais d’assurance sur 48 mois : 10 × 48 = 480 €

- Total des frais liés au crédit : 100€ (frais de dossier) + 480€ (assurance) + 624,48€ (intérêts cumulés) = 1204,48€.

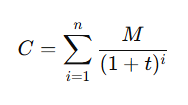

Formule de calcul du TAEG

- C = Montant emprunté.

- M = Montant de la mensualité totale (231,34 €).

- t = TAEG annuel (inconnu, que l’on cherche).

- i = Numéro de la mensualité.

- n = Nombre total de mensualités (48).

Vous l’aurez compris, le TAEG est calculé via une formule complexe. Il est donc indispensable d’utiliser une calculatrice scientifique capable de résoudre cette équation. Heureusement, vous n’avez pas besoin de la maîtriser : les outils de Mon Crédit Express le calculent automatiquement pour vous !

🔎 Voici notre calculatrice maison pour calculer votre TAEG en un clic :

Calculatrice TAEG

Réponse de principe immédiate, sans justificatifs

Pourquoi le TAEG est-il si important ?

1. Transparence totale sur le coût

Le TAEG regroupe tous les frais obligatoires liés au crédit, vous évitant les mauvaises surprises. Vous savez exactement combien vous paierez.

2. Comparaison facilitée

Avec le TAEG, il devient facile de comparer différentes offres de prêt, même si les banques utilisent des taux nominaux ou des frais différents. Vous pouvez ainsi choisir l’offre la plus avantageuse.

3. Obligation légale

Depuis 2016, le TAEG est obligatoire pour tous les crédits, consommation comme immobiliers. Cela garantit que toutes les offres soient présentées de manière claire et comparable.

4. Meilleure gestion de votre budget

Le TAEG vous aide à évaluer précisément si le crédit est adapté à votre situation financière et à éviter le surendettement.

Exemple pratique : comparaison de deux crédits

Imaginons que vous souhaitiez emprunter 15 000 € sur 5 ans. Deux banques vous proposent des offres :

- Banque A :

- Taux nominal : 5 %

- Frais de dossier : 300 €

- Assurance emprunteur : 25 €/mois

- TAEG : 5,80 %

- Banque B :

- Taux nominal : 5,20 %

- Frais de dossier : 150 €

- Assurance emprunteur : 15 €/mois

- TAEG : 5,50 %

Quelle offre choisir ?

À première vue, la Banque A peut sembler plus intéressante grâce à son taux légèrement inférieur. Mais voici une analyse détaillée :

1. Montant total à rembourser pour la Banque A :

- Intérêts : 15 000 × 5% = 750 € par an. Sur 5 ans, cela représente 3 750 €.

- Frais d’assurance : 25 × 12 ×5 = 1 500 €.

- Frais de dossier : 300 €.

- Total : 15 000 + 3 750 + 1 500 + 300 = 20 550 €.

2. Montant total à rembourser pour la Banque B :

- Intérêts : 15 000 × 5,2% = 780 € par an. Sur 5 ans, cela représente 3 900 €.

- Frais d’assurance : 15 × 12 × 5 = 900 €.

- Frais de dossier : 150 €.

- Total : 15 000 + 3 900 + 900 + 150 = 19 950 €.

➡️ Conclusion : avec un coût total de 19 950 €, la Banque B est plus avantageuse que la Banque A, malgré un taux nominal légèrement plus élevé. Cet exemple montre que le TAEG est un indicateur fiable et pratique pour comparer des offres de prêts.

Pour éviter ces calculs complexes, utilisez le simulateur de Mon Crédit Express pour comparer les TAEG et choisir l’offre qui correspond le mieux à votre budget.

Réponse de principe immédiate, sans justificatifs

Questions fréquentes

Le taux nominal correspond uniquement aux intérêts appliqués sur le capital emprunté, alors que le TAEG inclut tous les frais obligatoires (dossier, assurance, garantie, etc.). Le TAEG est donc plus représentatif du coût réel d’un crédit.

Non, si vous avez souscrit un prêt à taux fixe, le TAEG reste inchangé pendant toute la durée du crédit. Pour un prêt à taux variable, il peut évoluer en fonction des conditions du marché. Seul un crédit renouvelable peut éventuellement voir son taux d’intérêts et donc son TAEG modifié.

Le TAEG inclut des frais supplémentaires comme les frais de dossier, l’assurance emprunteur ou encore les frais de garantie. Ces coûts s’ajoutent aux intérêts, ce qui explique qu’il soit plus élevé.

Non, seuls les frais obligatoires pour obtenir le crédit sont inclus. Les frais facultatifs, comme une assurance emprunteur non obligatoire, ne sont pas pris en compte dans le TAEG.

Vous pouvez utiliser le simulateur gratuit de Mon Crédit Express pour calculer le TAEG de votre crédit et comparer différentes offres. Cet outil vous permet de choisir le meilleur crédit, adapté à vos besoins et à votre budget.